스톡옵션 행사이익을 누락하고 세금 신고납부한 경우 축소납부에 해당되며 무신고 가산세가 아닌 축소 가산세로 과세함이 타당해 | |||

763 763  0 0  0 0  0 0 | |||

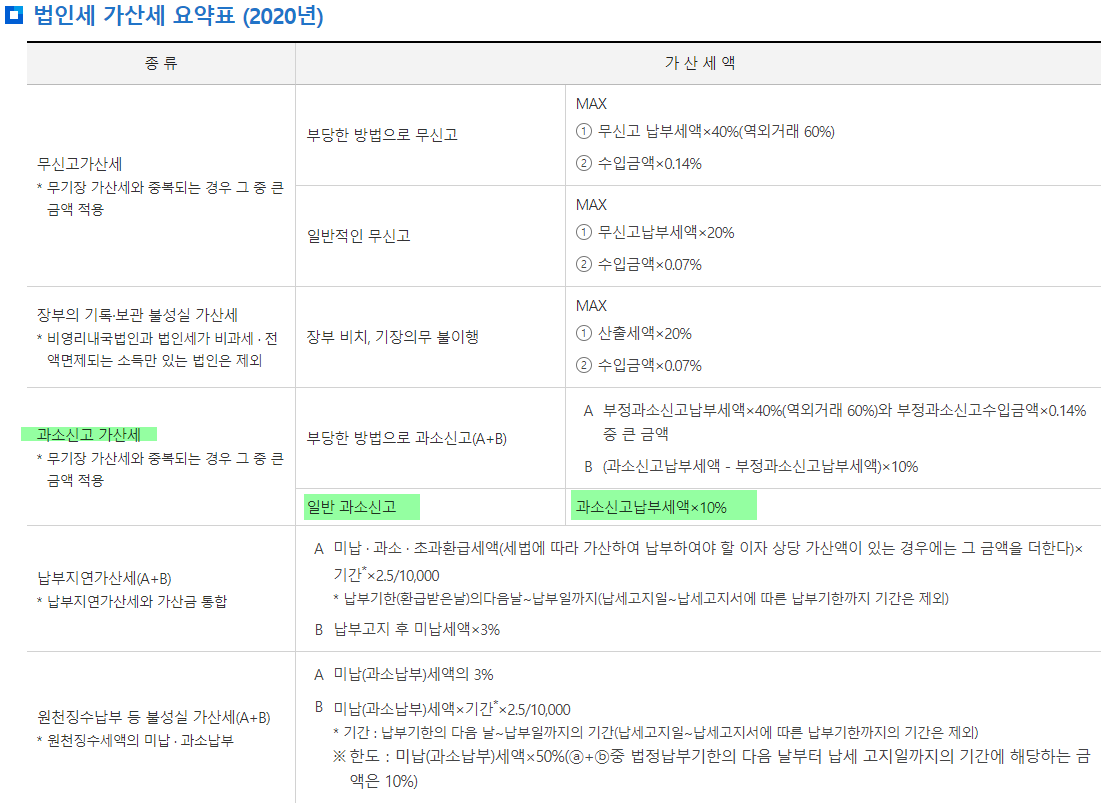

본 글은 혹시나 세무서에서 과거의 축소 납부된 세금에 대해 가산세를 붙여 과세하는 상황이 벌어졌을 때 어찌 대응하시면 되는지에 대한 판례를 모아 보았습니다. 만약 당신이 연말정산을 통해 세금을 성실히 납부해 온 성실납부자라면, 스톡옵션 등... 어찌어찌 하다보니 내지못하여 축소 신고한 상황이 되어 세무서에서 이를 추징하는 상황에 당면했을때, 내지 못했던 세금을 모두 납부해야 하는 것이 아니라 최근 5년치에 대해서만 납부할 의무를 부여 받게 됩니다. 또 이때의 가산세는 무신고 가산세가 아닌 과소신고 가산세가 과세되어야 합니다. 사례1) 세무서에서 주식매수선택권 행사소득에 대해 무신고한 사실을 밝혀내고 2003년부터 2007년까지의 종합소득세를 2010년 7월에 경정/고지

결론

사례2) 원천징수 세금 신고자로서 일반 과소 신고가 있는 경우 미신고가 아닌 축소 신고자로 처리하는 것이 맞아

Tags: 가산세 과소신고 과소신고 가산세 과소신고납부세액 무신고한 세금에 대한 추징 부당과소신고 세금 소득세법 제137조 스톡옵션 일반 과소신고 주식매수선택권 행사소득 축소가산세 축소신고 | |||

| |||

| |||

| Login for comment |

31437

31437